Valuaci�n Inmobiliaria Municipal

Direcci�n de Catastro y Administraci�n del IUSI

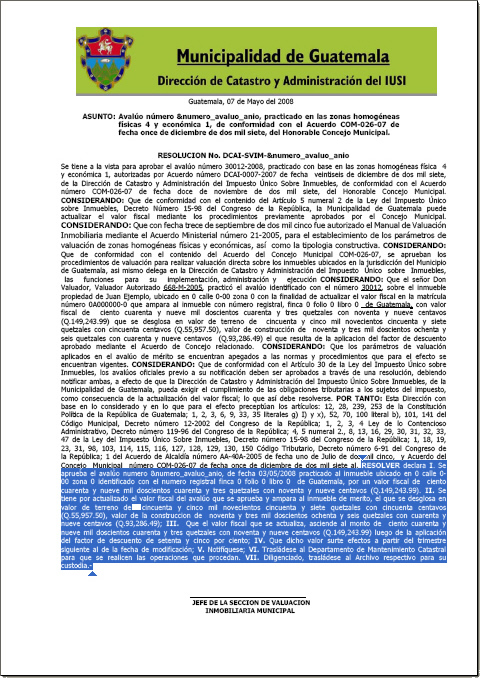

Resoluci�n

Parte resolutiva

Parte resolutiva

Descripción:

�sta es la parte de la resoluci�n en la que el Director o la persona delegada para ello declara lo relativo a la aprobaci�n del informe de aval�o y ordena la actualizaci�n del valor fiscal:

I. Aprueba el aval�o identificado y el nuevo valor fiscal que se adjudica al inmueble objeto de la valuaci�n.

II. Consiente la actualizaci�n del valor fiscal de conformidad con los valores aprobados actuales, indicando adem�s, el valor que corresponde al terreno y a la construcci�n.

III. Se indica que el valor fiscal que se actualiza asciende a un monto que obedece a la aplicaci�n de un factor de descuento, que para el municipio de Guatemala, el Concejo Municipal determin� en 75 %, siendo �ste el mayor descuento que establece el Manual de Valuaci�n Inmobiliaria.

IV. Se dice que el nuevo valor fiscal surte sus efectos en el trimestre siguiente al de la fecha de modificaci�n, es decir que si al contribuyente le notifican en los meses de abril, mayo o junio que corresponden al segundo trimestre del a�o, se le cobrar� con el nuevo valor hasta en el tercer trimestre o sea a partir del mes de julio.

V. Se ordena que lo resuelto se haga saber al contribuyente, toda vez que de no cumplirse con este requisito, no est� obligado a cumplir con el pago de conformidad con el nuevo valor.

VI. Establece la orden de hacer los cambios que sean pertinentes en la base de datos de la Direcci�n de Catastro y Administraci�n del IUSI, por la unidad administrativa interna indicada.

VII. Ordena que una vez cumplido con todo lo indicado en los numerales romanos anteriores, el informe de aval�o y la resoluci�n que lo aprueba (que es la comentada) se remitan al archivo para ser guardados como corresponde a la documentaci�n oficial que se maneja en la instituci�n.

<< Anterior

Siguiente >>